杠杆炒股平台

热点资讯

- 股票配资门户有哪些 北交所上市委会议 时隔4月重启

- 股票配资广告 数字货币ETF全线走强 嘉实比特币及华夏比特币均涨近8%

- 啥是配资股票 疯涨7倍!“马云概念股”继续狂飙!兄弟公司冲A无音信

- 股票配资软件 董宇辉离职细节曝光!与辉同行已持有多项“董宇辉”商标!

- 炒股配资公司 美国第二季度家庭总债务上升0.6%

- 内蒙古股票配资 龙港配资炒股:助你股市扬帆起航

- 股票证券公司 广发证券公布A股将于7月3日除权除息

- 股票配资有专门的论坛吗 岱山县股票配资:解锁投资新机遇,助您财富增值

- 期货配资网站大全 中国6月以美元计算贸易帐990.5亿美元

- 配资实盘网上配资炒股 丰田汽车盘前涨超1% 上半年北美混合动力车销量同比增长超57%创新高

- 发布日期:2024-08-20 08:11 点击次数:174

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

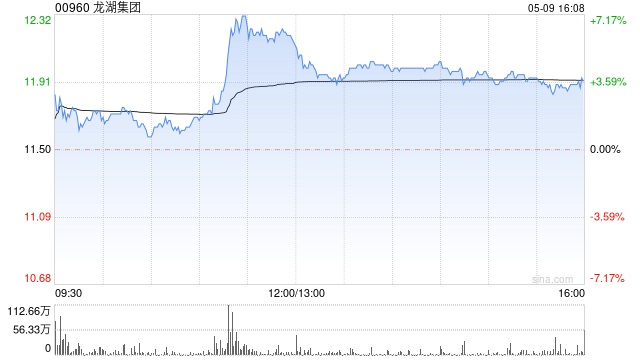

东吴证券发布研究报告称炒股配资利息,首次覆盖龙湖集团(00960),给予“买入”评级,预测2024、2025、2026年归母净利润为129.7、131.4、133.9亿元,目标价14.7港元。公司形成以开发、运营、服务为基础的“1+2+2”的业务模式。公司实控权稳定,职业经理人助力公司发展,管理团队经验丰富。开发业务聚焦高能级城市,一二线销售占比超九成;经营类业务收入稳定,助力穿越周期。

首先,股票市场分为主板市场和创业板市场两种类型。主板市场是指成熟、规模大、经营稳定的上市公司的股票交易市场;创业板市场是指新兴、成长性强的企业的股票交易市场。

东吴证券主要观点如下:

开发业务聚焦高能级城市,一二线销售占比超九成:

1)销售规模2022年起跻身前十,2014-2023年销售金额年均增速15.1%。2023年基本完成销售目标,与典型房企平均89.5%相当。2023年一二线城市销售占比95%。2)布局高能级城市,顺周期拿地,低杠杆经营。2024H1拿地强度17.3%、为近五年最低。公司近年拿地较为谨慎。从近两年拿地金额看,一二线占比达100%。3)土储结构合理,聚焦核心城市。2019-2023年,公司土储规模有所下降,权益占比提升,公司进入谨慎发展阶段。2023年开发销售业务土储中,一二线货值占近80%。

经营类业务收入稳定,助力穿越周期:

公司2023年经营类业务(运营+服务)利润贡献超六成,打造穿越周期的新增长曲线。1)运营业务稳步发展。2023年,龙湖集团的运营业务(商场、冠寓)不含税租金收入129.4亿元,同比增长8.9%,其中商场收入占比高达77.4%。盈利能力方面,2023年龙湖运营业务毛利率为75.9%,较上年增长0.3pct。2)服务业务贡献增长极,营收持续增长。2023年期末,公司服务业务(龙湖智创生活的物业管理业务、龙湖龙智造的代建业务等)营收119.4亿元,同比增长2.4%,物业在管面积3.6亿平。

债务结构分布合理,融资渠道通畅且成本低位:

截至2023年12月31日,公司有息负债规模1926.5亿元,同比下降7.4%,其中2024年内到期的债务占比13.9%(截至目前,年内剩余到期境内公开债45亿)、外币债占比降至17.7%。公司三道红线稳居绿档。公司融资渠道通畅,新增低成本的经营性物业贷提供了强大融资支持。2023年期末平均融资成本4.24%,在行业梯队较低水平。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 炒股配资利息

- 证券股票怎么样 股票配债如何变现?快速了解配债卖出方法2025-07-21

- 股票证券公司选择 香港股票配资:解锁无限投资潜力2025-01-08

- 证券交易股票 部分酒店关闭带来催化剂,拉斯维加斯大道的赌场运营商有望迎来盈利增长2024-12-14

- 证券etf股票512880 心动公司根据获采纳购股权计划授出合共25.29万份购股权2024-10-30

- 证券投资顾问可以炒股吗 【风口研报】AI进入多模态时代 中国人工智能市场潜力巨大2024-10-16

- 股市配资平台 光大证券:阿里巴巴-SW淘宝天猫计划新增微信支付 维持“买入”评级2024-09-19